养老金2035年将耗尽?别慌!美国社保18年后可能也耗尽

文章导读

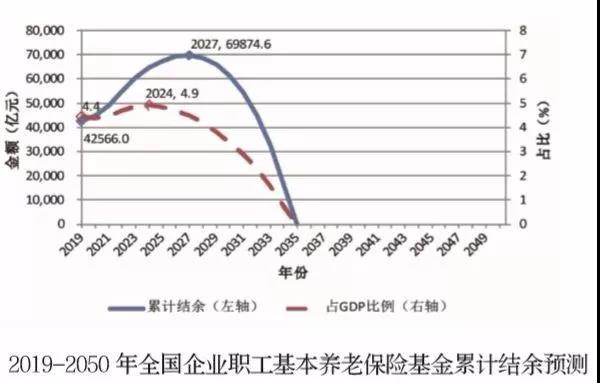

近日,一篇题为《养老金2035年或将耗尽结余,80后恐成为无养老金可领的第一代》的文章,引发了广大网友的热议。文章援引社科院《中国养老金精算报告2019-2050》数据,清晰指出了80后可能面临的养老金枯竭问题。

对此,尽管人社部很快回应称媒体对中国养老金制度理解不到位,但大家的养老焦虑并没有被消除,很多年轻人都担心等自己退休的时候,没有养老金可拿。

下面,我们就来具体说说美国的401K计划:

401K计划,本质上就是一种确定供款型的养老金计划,一般来讲是由企业和员工共同制定计划,企业和员工一般按照1:1的比例共同供款,同时员工这一部分的可以税前纳支。

供款进入的401K计划的账户,就是员工本人的账户,谁也挪用不了,员工可以天天去看着账户的表现。

这个账户也没有被谁统筹,从最保守的投资组合到最激进的股票,都可以投资,最后到底能够得到多少收益,风险自担。

你可以自行投资,也可以咨询自己专属的理财顾问。理财顾问会协助你按照规划的步骤——确定养老目标,确定收入,评估缺口——根据这个来进行投资建议。

401K计划已经被美国公认为“养老的基础”,尤其在过去20年间还在工作的人群中。

因为美国人看到了社会养老金转移性支付本身所存在的问题,感到焦虑,才想到了401K计划这么一种解决方案。实际上就是把焦虑具象化,把养老缺口提前预测,然后调用现有资源,去弥补缺口。这就是一个规划的过程,定制自己的退休养老计划。

经过70年的实践,以美国401K计划、香港的强基金这类变额年金为代表的产品,已经占据了这些地区养老金产品市场的70~80%的份额,即使在金融海啸发生的2008年,401K计划也没发生崩盘,可见变额年金制是能经受得起市场考验的。

那么我国会不会也推出这种类似美国401K的税优计划呢?目前虽还没有相关消息,但大家可以结合自己的目标、自己的收入,自己的风险承受能力,定制一个资产组合,自己建构一个类似美国401K计划的计划,保障自己的晚年生活。