【展达视角】地方政府专项债涉及的法律服务

文章导读

地方政府专项债,首次明确于《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号) ,指出“对有一定收益的公益性事业发展确需政府举借专项债务的,由地方政府通过发行专项债券融资,以对应的政府性基金或专项收入偿还”。

随后,财政部先后发布《地方政府专项债券发行管理暂行办法》(财库〔2015〕83 号)、《地方政府专项债务预算管理办法》(财预〔2016〕155号),并陆续发布《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》(财预〔2017〕89 号)以及土地储备、收费公路、棚户区改造三个领域的专项债券管理办法 (财预〔2017〕62 号、财预〔2017〕97 号及财预〔2018〕28 号),积极支持地方政府发行专项债券。在此背景下,地方政府专项债券的发行增速迅猛。

2018年3月1日,财政部、住房和城乡建设部颁布关于印发《试点发行地方政府棚户区改造专项债券管理办法》的通知等相关文件,第一次明确了为发债项目合法性出具法律意见书是律师事务所的一项法定业务。但对于律师出具的“法律意见书”并未披露具体的内容要求或指引,那律师如何从事地方政府专项债券的法律服务?本文将结合过往实践经验,对地方政府专项债券涉及的法律服务相关问题进行梳理和总结。

地方政府专项债券概述

Law

地方政府专项债券是指省、自治区、直辖市政府(含经省级政府批准自办债券发行的计划单列市政府)为有一定收益的公益性项目发行的、约定一定期限内以公益性项目对应的政府性基金或专项收入还本付息的政府债券。

根据国务院及财政部发布的相关文件之规定,地方政府专项债券具有如下特点:

1.发行主体为地方政府,主要指省、自治区、直辖市政府,市县政府确需举借的,由省级政府统一发行并转贷给市县政府;

2.发行项目为有一定收益的公益性项目,无收益的纯公益性项目不得发行专项债券;

3.偿付期限多样,可为1年、2年、3年、5年、7年和10年;

4.还本付息的来源为发行项目对应的单项政府性基金或专项收入;

5.地方政府专项债券为信用债,以政府信用背书,无需另行提供担保。

地方政府专项债券的种类

Law

根据财政部《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》,地方政府应加快推动地方政府“市政项目收益债”,防范化解地方政府专项债务风险;财政部也分别与国土资源部、交通部、住建部联合推出了“土地储备专项债”、“收费公路专项债”和“棚户区改造专项债”这3类具体的地方政府专项债券。

目前地方政府专项债券主要有:

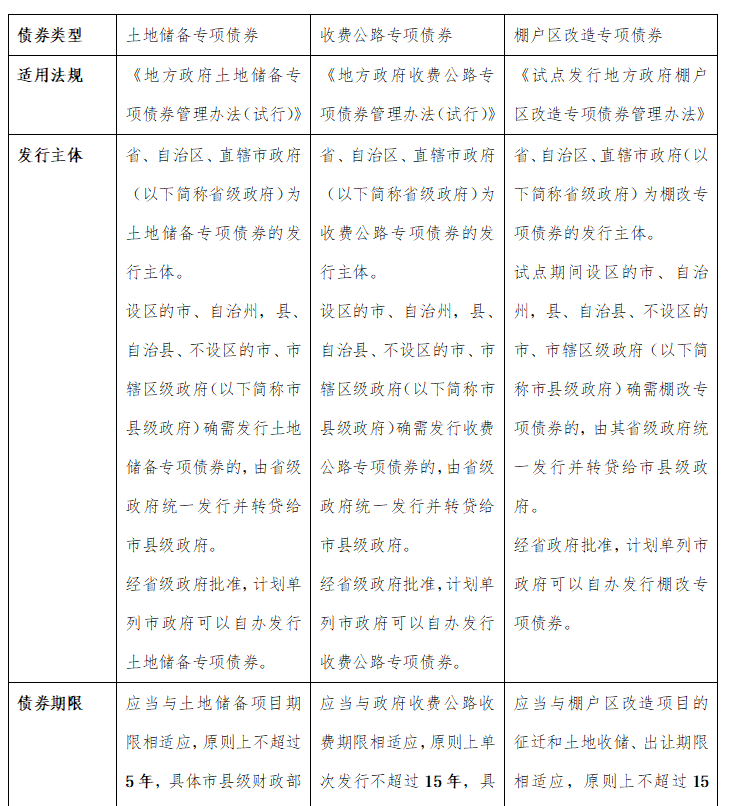

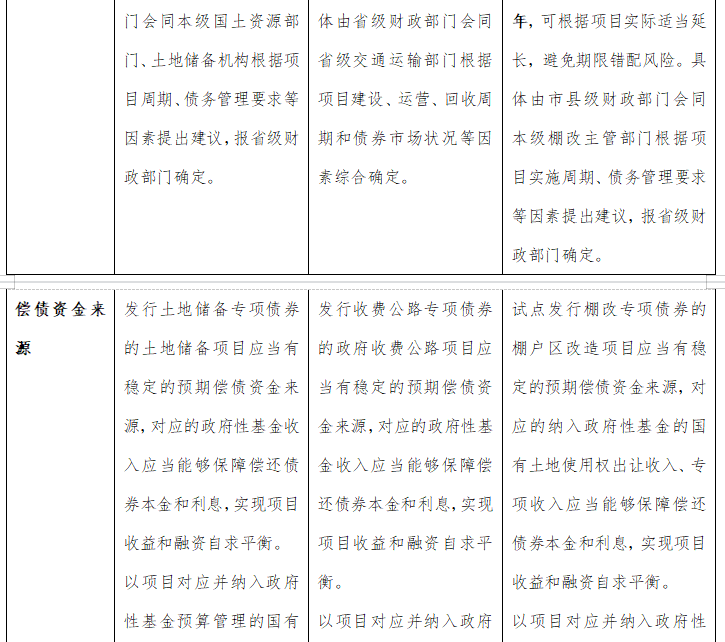

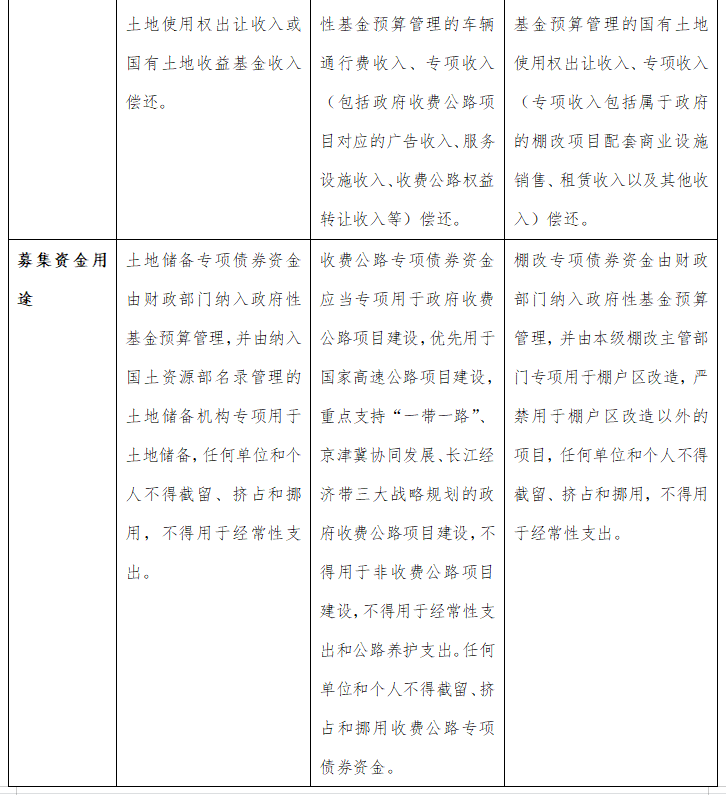

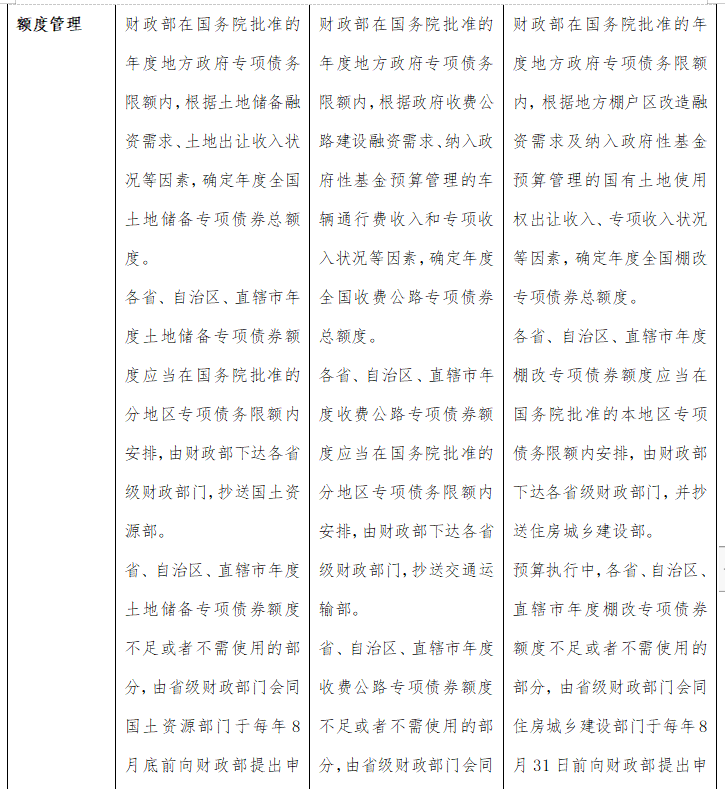

■土地储备专项债——参考《地方政府土地储备专项债券管理办法(试行)》;

■收费公路专项债——参考《地方政府收费公路专项债券管理办法(试行)》;

■棚户区改造专项债——参考《试点发行地方政府棚户区改造专项债券管理办法》;

■其他类型收益与项目融资自求平衡专项债券——参考《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》。

(具体类型可参考2019年9月4日,在国务院常务会议中确定的:“扩大使用范围,重点用于铁路、轨道交通、城市停车场等交通基础设施,城乡电网、天然气管网和储气设施等能源项目,农林水利,城镇污水垃圾处理等生态环保项目,职业教育和托幼、医疗、养老等民生服务,冷链物流设施,水电气热等市政和产业园区基础设施。专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目。”)

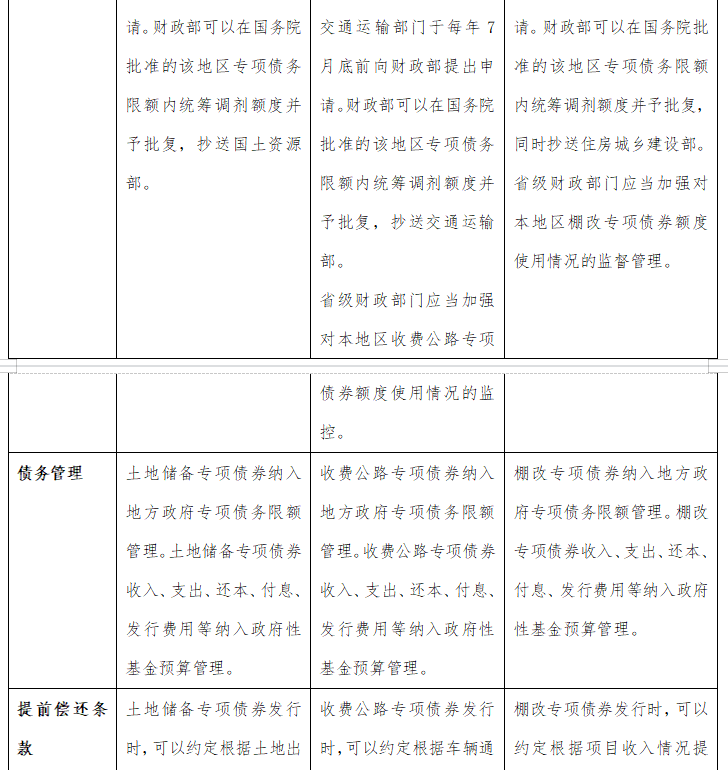

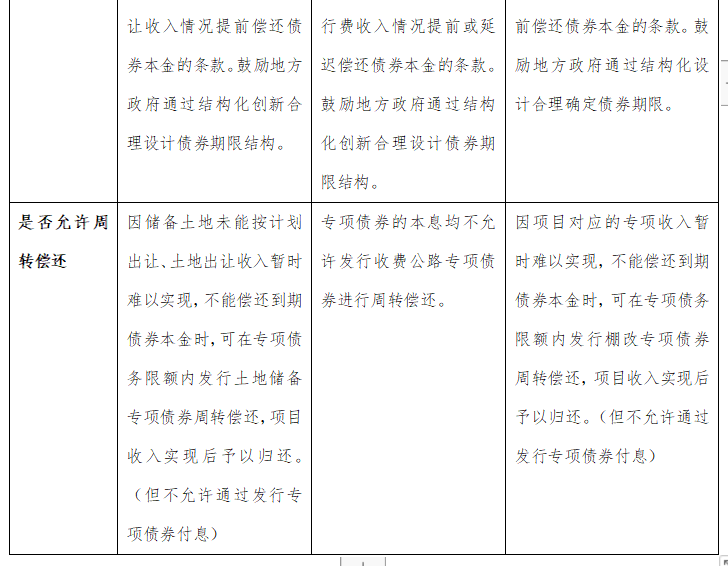

上述三类主要地方政府专项债券的主要因素对比如下:

地方政府专项债券的发行流程及审批

Law

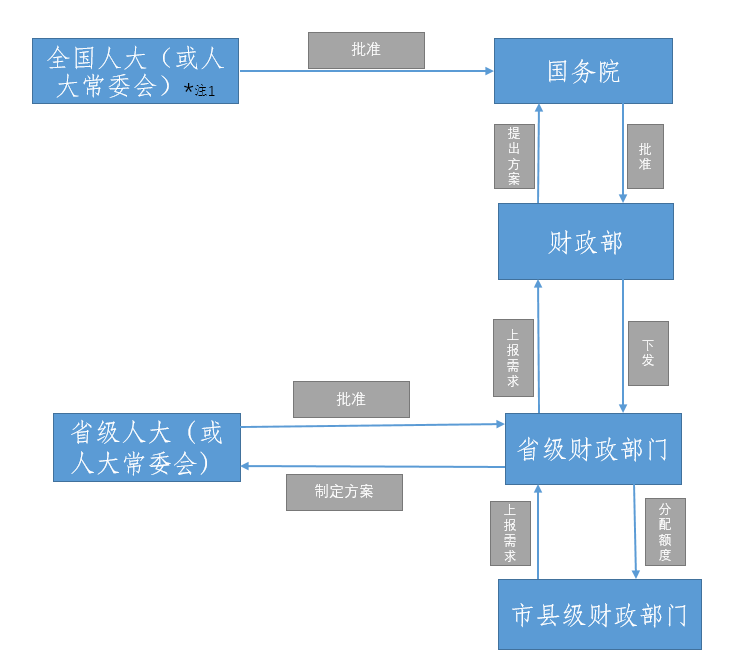

1、申请专项债券额度

依据:《地方政府专项债务预算管理办法》(财预〔2016〕155号)

*注1:2019年之前由于全国地方政府债务限额在每年3月由全国人大批准,然后地方政府根据财政部下达的限额调整预算方案并经本级政府批准需到每年5月,因此之前地方政府专项债主要集中在下半年发行,使得地方政府债券发行使用进度偏慢,出现上半年无债可用、下半年集中发债的情况。为改变这一情况,2018年12月29日第十三届全国人大常委会第七次会议决定:授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额,授权期自2019年1月1日至2022年12月31日。

2、聘请中介机构开展工作

专项债额度下发后,就要开始制作一套债券申报材料。基本是由市县财政局牵头,相关职能部门配合。申报材料包括信息披露文件、项目收益与融资资金平衡方案、财务评价报告、法律意见书、信用评级报告等文件。

整个申报材料的制作,由财政局或项目实施主体聘请各中介机构开展材料编写工作,各中介机构主要包括会计师事务所、律师事务所。各家的职能分别为:

会计师事务所:对项目资金平衡情况进行评价,出具项目收益与融资资金平衡方案报告;

律师事务所:对项目进行合法合规审查,并出具法律意见书。

有些项目还会找一家银行机构或者证券公司做整个发债申报材料的牵头方,牵头方的主要职能就是受财政局或项目实施主体的委托,为其提供发债的全流程服务。包括政策的咨询,指导会计师事务所、律师事务所开展申报材料制作工作,协调会计师事务所、律师事务所各工作事项,以及包括发债进度以及对发债材料的质量进行整体把关等工作。

3、申报发行材料及发行

根据发债时间进度安排编制好申报材料后,由财政局或主管部门进行材料的初步审核,再统一提交至省财政厅审查;根据财政厅反馈意见再次修改申报材料;材料无误后,由财政厅安排至交易所发行债券,完成发债程序。

地方政府专项债券的法律实务

Law

鉴于目前地方政府专项债券的相关规定并没有针对律师所需提供的相关意见作出明确的规定,结合实践经验,律师在从事地方政府专项债券的法律服务过程中,主要应当对如下事项进行关注,在收集完成相关底稿资料的前提下发表明确的法律意见:

1、发行主体

在对地方政府专项债券进行法律尽职调查时,首先需核查发行主体是否具有发行资格。根据国务院以及财政部出台的相关管理办法,地方政府专项债券的发行主体应当为省、自治区、直辖市政府以及经省级政府批准自办债券发行的计划单列市政府,市县级政府需由其省级政府统一发行并转贷给市县级政府。

2、发行额度

地方政府专项债券的发行额度应当不超过财政部分配的各地区专项债务限额。律师在进行尽职调查时,应核查财政部下发的相关文件中就该地区专项债券发行额度的安排以及该地区已发行的专项债券金额,确保本次发行后,该地区本年度累计发行的专项债券金额未超过财政部分配予该地区的发行额度。

3、项目实施主体

项目实施主体指地方政府专项债券募投项目的具体组织及承办单位,实施主体可以为事业单位,也可以为公司或其他性质的法人。就不同类型募投项目的实施主体,律师应当关注的重点也不尽相同。

具体而言,土地储备项目的实施主体一般为各地国土资源局下属的土地储备中心,对于该类实施主体,律师应关注其是否已被纳入《土地储备机构名录》以及是否持有合法的《事业单位法人证书》。在医疗机构建设项目中,实施主体多为医院,律师往往需核查其《事业单位法人证书》、《医疗机构执业许可证》等资质证照以及相关政府主管部门就该单位实施项目建设是否下发了确认其具有医疗类项目建设的资质及授权的许可或批准文件。

虽然对于不同项目的实施主体进行尽职调查的侧重不同,但尽职调查的最终目的均为通过核查实施主体提交的设立批复、证照文件、授权文件等材料,对项目实施主体是否依法成立、有效存续、具有实施募投项目的相关资质及授权进行确认。

4、项目真实性及合法性

地方政府专项债券募投项目的真实性及合法性是律师在专项债券发行中尽职调查的重点。对不同募投项目进行的尽职调查有共性的地方,如一般而言均需核查募投项目的立项批复、可研报告批复、环评批复等行政审批文件以及用地审批、土地证、用地规划许可证、工程规划许可证、工程施工许可证等建设审批文件及证照,但也应根据募投项目的具体情况进行有针对性地尽职调查,如对于建设类项目(如医疗建设项目、产业园区建设项目、高校建设项目)需重点核查其建设审批文件,对于土储类项目则需重点核查土储项目被纳入国家或地区土地储备计划情况。

尽管对于不同的募投项目可能核查的侧重点不同,但对募投项目进行尽职调查的最终目的都是对项目建设的真实性、合法性进行确认。

5、项目的融资收益平衡安排

由于地方政府专项债券的发行项目为具有一定收益的公益性项目,且以公益性项目对应的政府性基金或专项收入还本付息,所以项目收益是否能够覆盖专项债券的本金及利息关系到专项债券能否顺利发行。在进行尽职调查时,尽职调查律师需要取得实施主体提供的相关财务文件、实施方案并参考会计师事务所出具的《项目收益与融资自求平衡方案评价报告》或《实施方案评价报告》,就募投项目的预测收入是否能够覆盖所发行债券本金及利息、达到融资收益自求平衡发表意见。

6、中介机构的资质

国务院以及财政部出台的政府专项债券相关文件中虽然未对地方政府专项债券发行所聘用的会计师事务所、律师事务所以及评级机构进行具体的资质限定,但为确保法律意见书的准确性以及项目发行文件的合法有效性,律师在尽职调查中应对项目发行所聘请的中介机构的主体资格及相关资质证照进行核查,确保其有权出具相关报告。